Siapa yang masih menyimpan uang di bawah bantal? :p

Bersegeralah simpan uang Anda ke Bank. Ini bukan mau promosi produk Bank yaah..

Tapi beneran, Bank merupakan aktor utama dalam perputaran uang dunia. Sebagai

contoh, ceritanya saya memiliki gaji per bulannya 20 juta *amin* dan penduduk

Indonesia pendapatannya juga sekitar itu. Alhasil, saya dan seluruh penduduk

Indonesia membelanjakan uang sampai habis (ngga ada yang ditabung ke bank).

Otomatis uang yang beredar di masyarakat banyak. Dampaknya, harga barang-barang

meningkat karena permintaan yang terus bertambah. Uang banyak samasekali ngga

ada artinya, toh harga barang juga ikut-ikutan melambung tinggi. Nah, disinilah

peran Bank. Pemerintah memiliki kebijakan untuk menaikki suku bunga agar

masyarakat tertarik untuk menabungkan uangnya di Bank. Sehingga jumlah uang

yang tadinya banyak beredar di masyarakat, kini tersimpan di Bank.

Meskipun demikian, bukan berarti kita ngga punya uang lagi.

Tapi uang yang kita simpan di Bank kini berupa ‘catatan’. Tenang..semua

tertulis dengan sebaik-baiknya. Nah, uang yang kita tabung menjadi sumber dana untuk Bank. Bank tidak hanya

memperoleh sumber dana hanya dari tabungan nasabah tetapi juga dari : Securities yang berasal dari obligasi

(yang dilakukan oleh penanam saham) dan Capital

(yang dilakukan oleh pemilik modal). Capital

diperoleh dari modal disetor, laba ditahan, dan stock (saham).

Sumber dana tersebut dipergunakan untuk kredit (loan) ke nasabah yang membutuhkan. Nasabah yang diberikan kredit oleh Bank diwajibkan

untuk membayar bunga ke Bank. Sehingga biaya dana (cost of fund) yang diperoleh dari hasil kredit harus lebih besar

dari sumber dana (deposit, securities, dan capital) sehingga Bank dapat dikatakan profit (i2 > i1). Bermasalah banget kalo suatu waktu ada

nasabah yang diberikan kredit tapi nasabah tersebut tidak bisa

mengembalikkannya. Nah, makanya Bank memiliki pertimbangan-pertimbangan apabila

akan memberikan kredit kepada nasabahnya. Ada 3 macam jenis kredit,

diantaranya: kredit investasi, kredit komersial, dan konsumtif. Nasabah yang

diberikan kredit memperoleh Loam to

Deposit Ratio (LDR) maksimal sebesar 110%. Dana ini diperoleh dari deposit

nasabah yang menabungkan uangnya di Bank sebanyak 100% dan 10%nya berasal dari Capital. Tidak semua sumber dana

dipergunakan untuk pemberian kredit kepada nasabah, tetapi juga disimpan ke

kas.

Bank memperoleh pendapatan dari biaya dana (i1) asset dikurangi biaya dana (i2) passiva

dan dari biaya jasa (fee). Kalo kita

ingin transfer uang ke bank yang berbeda, biasanya dikenakan biaya transfer.

Nah, biaya transfer ini salah satu penghasilannya bank.

Bank harus menyimpan 8% dari deposit di Bank Indonesia (BI).

Uang simpanan inilah yang menentukan Likuiditas dan Kliring dari suatu Bank.

Untuk lebih lengkapnya, di ilustrasi berikut…

Ceritanya, Dani memberikan cek senilai 10 juta rupiah kepada

Dina. Bahagianya Dina :D Nah, karena si Dina bingung mau dipakai untuk apa cek

tersebut (karena ngga bisa buat beli bakso :p), Dina memutuskan untuk

menyimpannya di Bank Naib. Info: Dani menabung di bank Siti, bukan bank Naib.

Beda bank kan mereka….Tapi ngga masalah kok. Dina tetep bisa menabungkan cek

tersebut di Bank Naib. Kalo dipikir-dipir, Bank Siti harus memberikan uang senilai

10 juta rupiah kepada Bank Naib. Ngutang gitu…Tetapi ternyata mereka ditengahi

oleh Bank Indonesia (BI). BI memberikan 10 juta rupiah dari simpanan milik Bank

Siti (setiap Bank memiliki simpanan di BI minimal 8% dari deposit) kepada Bank

Naib. Berarti simpanan Bank SIti di BI berkurang 10 juta rupiah dan tabungan

Dina di Bank Naib bertambah 10 juta :D Otomatis, tabungan Giro milik Dani

berkurang 10 juta rupiah. Gambar neracanya di bawah ini yaa

Suatu ketika, Dani berulangtahun. Dina ngga ngasih kado tapi

memberikan cek senilai 30 juta rupiah *woow* . Tabungan Dina di Bank Naib

berkurang 30 juta rupiah, simpanan Bank Naib di BI otomatis berkurang 30 juta

rupiah. Daaan simpanan Dani di Bank Siti bertambah 30 juta rupiah -_- *hiks*. Berikut neracanya:

Yang terjadi di Bank Indonesia (BI)

Yang terjadi di Bank Indonesia (BI)

Apabila suatu Bank kalah kliring, maka Bank tersebut meminjam

uang kepada Bank yang menang Kliring. Hal ini dinamakan CALL MONEY. Tujuannya,

agar bank menjadi tetap likuid. Call money yang bunganya dihitung per tahun

dinamakan PA dan bunga yang dihitung per malam dinamakan ON (Over Night)

Ada 2 hal yang mempengaruhi likuiditas suatu bank, yaitu:

- Saldo Deposit

Bank memiliki kebijakan berdasarkan Hukum bilangan besar (Law the Large Number), yang isinya

sebagai berikut:

Lebih baik 1000 orang menabung @ Rp 1000 daripada

1 orang menabung Rp 1000.000

Mengapa demikian? Untuk mengurangi risiko apabila nasabah

tersebut mencairkan uangnya. Uang di Bank kan tidak diam saja tetapi terus

berjalan dan mengalir. Apabila seorang nasabah yang menabung dengan jumlah

banyak akan mencairkan isi tabungannya, maka bank harus memberi uang tersebut

secara tunai. Hal ini mengakibatkan persediaan uang di Bank tersebut menjadi

berkurang secara signifikan.

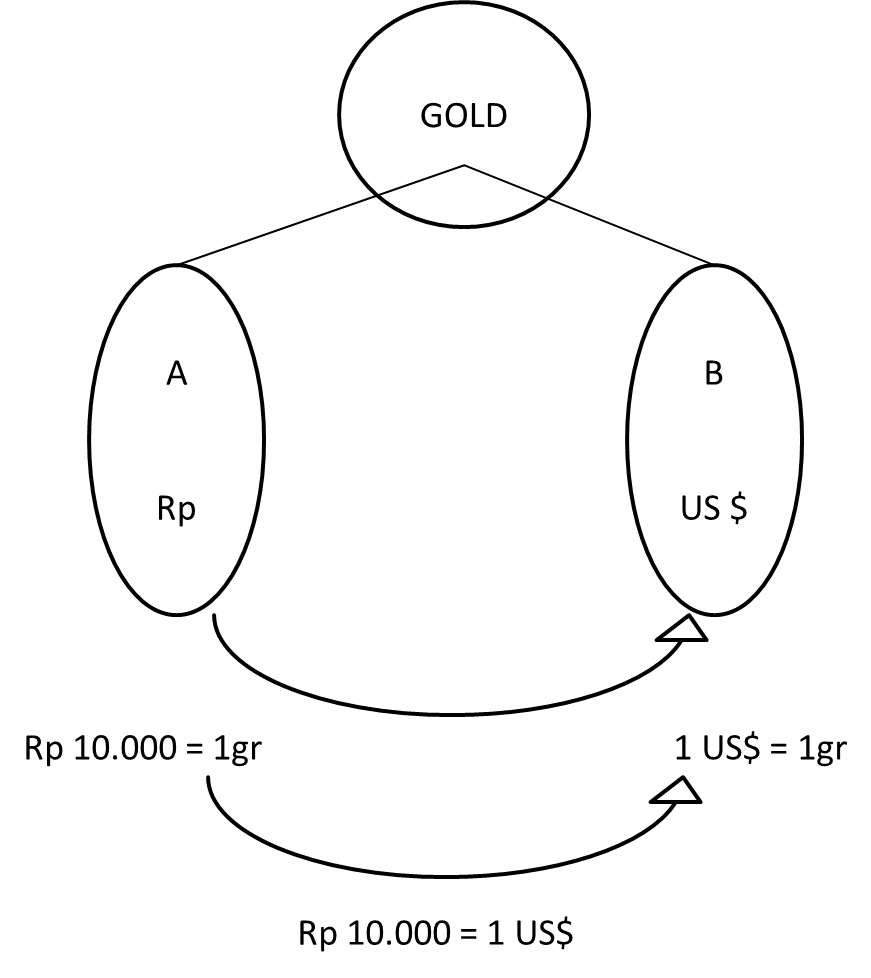

Bicara tentang pasar uang, ternyata pertukaran mata uang

berbeda negara dilihat dari harga emas di masing-masing negara tersebut. Untuk

lebih jelasnya, lihat ilustrasi di bawah iniii

ANALISIS JURNAL

- Judul Jurnal : The Bank of Japan’s Monetary Policy and Bank Risk Premiums in the Money Market

- Penulis: Naohiko Baba, Motoharu Nakashima, Yosuke Shigemi

- Universitas : University of Tokyo

- Analisis:

Jurnal ini menganalisis pengaruh dari kebijakan moneter Bank of Japan’s (BOJ) sejak pertengahan tahun 1990an terakhir, yaitu biasa disebut Zero Interest Rate Policy (ZIRP) dan Quantitative Monetary Easing Policy (QMEP), mengenai banyak permintaan premi risiko kredit pada pasar uang di bank-bank Jepang. Kebanyakan literatur fokus pada dampak dari kebijakan moneter pada suku bunga dalam asset yang aman seperti rekening pemerintah dan surat obligasi. Dan sering melupakan aspek yang penting dari ZIRP dan/atau QMEP yang memiliki pengaruh pada lembaga keuangan premi risiko kredit membayar di pasar. Bahwa kebijakan BOJ menurunkan premi risiko pada level yang sangat bawah terutama pasar uang. Hasilnya, tidak hanya level tetapi juga penurunan pada suku bunga di pasar uang diantara bank-bank dikurangi mendekati 0. Penurunan premi risiko seperti itu memiliki gambaran penting dari kenaikan tajam pada premi risiko selama 1997-1998, kegentingan kredit/likuiditas yang mempengaruhi keseluruhan perekonomian secara serius. Jurnal ini mencoba membuktikan kebenaran mengenai penurunan pada penyebaran premi risiko lintas bank. Sehingga penulis melihat pasar terhadap Negoitable Cerificates of Deposit (NCDs) dimana suku pengeluaran NCDs masing-masing bank tersedia seminggu sekali.Penulis menunjukkan bahwa tidak hanya tingkat suku bunga pasar uang tetapi juga penyebaran mereka telah menurun sejak tahun 1999. Penulis mendokumentasikan secara detail mengenai pengeluaran suku NCD. Faktanya, penurunan suku penyebaran tidak dapat sepenuhnya dicatat oleh kemajuan pada kredit bank. Artinya, premi risiko telah menurun tajam di seluruh sektor di pasar uang. Penulis menemukan kecenderungan yang sama untuk penurunan kewajiban bank dan obligasi yang diterbitkan oleh perusahaan non finansial. Banyak faktor, termasuk kebijakan moneter, mungkin memainkan peran di balik penurunan premi risiko di berbagai instrumen.Penulis telah menemukan bahwa kebijakan moneter BOJ

telah memainkan peran di sini. Secara khusus, komitmen untuk

mempertahankan suku bunga nol sampai tekanan deflasi berakhir baik dibawahi ZIRP dan QMEP telah memberikan kontribusi besar terhadap penurunan penyebarannya.thankyou for reading,Dina Rifdalita

Tidak ada komentar:

Posting Komentar